Отчет о рынке стальной кровли на 2026-2030 годы: Западная Европа лидирует на рынке в 2025 году; ожидается, что Азиатско-Тихоокеанский регион станет будущим лидером роста. Благодаря растущему спросу на экологичные и долговечные кровельные решения, увеличению объемов ремонтных работ и передовым технологиям нанесения покрытий, рынок стальной кровли готов к значительному росту.

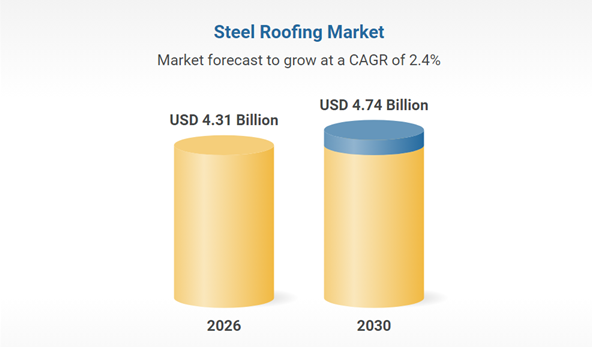

Рынок стальных кровельных материалов демонстрирует устойчивый рост, прогнозируемый рост которого составит с 4,2 млрд долларов США в 2025 году до 4,31 млрд долларов США в 2026 году, что соответствует среднегодовому темпу роста (CAGR) в 2,6%. Ключевыми факторами этого роста являются сохраняющийся спрос на традиционные оцинкованные материалы, увеличение строительной активности и экономически эффективные производственные процессы. По мере развития рынка растет и спрос на долговечные и надежные кровельные решения.

I. Сторона спроса: Традиционные сектора стабилизируются, в новых условиях наблюдается взрывной рост.

Традиционные сектора: строительство и автомобилестроение остаются ключевыми опорами отрасли.

Строительный сектор

В рамках саудовской программы «Видение 2030» было инвестировано 4,13 триллиона риалов в инфраструктуру, а объем строительного рынка Саудовской Аравии к 2025 году достигнет 74,1 миллиарда долларов. Прогнозируется, что в течение следующих пяти лет он будет расти на 5,4% в год, что приведет к дальнейшему увеличению спроса на стальные листы с покрытием в качестве отделочных материалов для наружных стен.

Автомобильный сектор

Ожидается, что к 2025 году мировое производство автомобилей на новых источниках энергии превысит 20 миллионов единиц, что приведет к резкому росту спроса на высокопрочные оцинкованные стальные листы. Например, высокопрочные оцинкованные стальные листы с прочностью 600 МПа и выше уже в больших количествах используются для корпусов аккумуляторных батарей, а дуплексная сталь марки 1180 МПа позволила снизить вес автомобилей на 20%.

Развивающиеся сектора: фотовольтаика и «зеленое» строительство становятся новыми драйверами роста.

Новые фотоэлектрические установки стимулируют спрос на несущие конструкции с цинково-алюминиевым (ZM) покрытием. Листы из стали с покрытием, выдерживающие испытание солевым туманом в течение 2000 часов, стали предпочтительным выбором, при этом спрос на них вырос на 200% в годовом исчислении в 2023 году. «Зеленое» строительство стимулирует применение коррозионностойких оцинкованных стальных листов в стальных конструкциях жилых зданий, при этом ожидается, что доля стальных жилых зданий в регионе дельты реки Янцзы увеличится до 25% к 2025 году.

II. Технологии: Экологичное и интеллектуальное производство способствует модернизации промышленности

Экологичные процессы заменяют традиционные технологии.

К 2025 году доля бесхромовых пассивирующих технологий достигнет 65%, заменив шестивалентный хром и выполнив требования директивы ЕС RoHS; цинково-алюминиево-магниевые покрытия уменьшают толщину цинкового слоя на 30% и удваивают срок его службы.

Система регенерации отработанной кислоты с замкнутым циклом обеспечивает 100% повторное использование травильного раствора, что снижает экологические издержки на тонну стали на 80 юаней. Ведущие предприятия, такие как база Baosteel в Чжаньцзяне, зафиксировали снижение выбросов летучих органических соединений на 30% по сравнению с 2020 годом.

Интеллектуальное производство повышает эффективность.

Системы машинного зрения на основе искусственного интеллекта отслеживают равномерность покрытия в режиме реального времени, достигая точности обнаружения дефектов в 99,2%; цифровые двойники заводов прогнозируют образование шлака в цинковых ваннах за 48 часов, сокращая потери от простоев. После нанесения покрытия на площадке в Баоу потребление энергии на тонну стали снизилось на 12%, а потребление цинка — на 4,7%.

III. Цепочка поставок: Китай доминирует в экспорте, регионализация ускоряется.

Китай сохраняет экспортное преимущество, но сталкивается с давлением трансформации.

В 2025 году экспорт листовой стали с покрытием из Китая превысил 21 миллион тонн, при этом основными рынками сбыта стали Юго-Восточная Азия и Ближний Восток. Импорт Саудовской Аравии достиг 677 000 тонн (рост на 44,82% по сравнению с предыдущим годом).

Средняя экспортная цена находилась под давлением, упав до 629,49 долл./тонну в ноябре 2025 года (снижение на 80% по сравнению с началом 2023 года), что вынудило компании перейти от «ценовой конкуренции» к «конкуренции за ценность».

Регионализованная структура потенциала позволяет справиться с торговыми барьерами.

Введение ЕС углеродной пошлины CBAM может увеличить экспортные издержки на 8-12%, что побудит китайские компании ускорить строительство заводов в Юго-Восточной Азии и на Ближнем Востоке (например, производственная линия Baosteel в Малайзии), формируя модель «Китайские НИОКР + зарубежное производство».

Появление новых мощностей по гальванизации на развивающихся рынках, таких как Индия и Турция, может повлиять на долю Китая в экспорте. Компаниям необходимо укрепить свою долю на рынке высокотехнологичной продукции за счет технологических усовершенствований (например, производства сверхпрочных оцинкованных стальных листов).

Дата публикации: 30 марта 2026 г.